田轩的一堂创投课

三十年归去来。

上周,「暗涌Waves」刊发了易凯资本王冉的"重新唤醒中国一级市场",引发了广泛讨论。 中国证监会副主席方星海在2024陆家嘴论坛上表示,PEVC基金今年一季度一共投了4438个项目,资金总和1915亿元,比以往慢一点,但这只是一季度的数字,如果考虑全年,投资数量会接近八千亿到一万亿,"这样一个投资规模,很难说一级市场不存在了,这有点夸张"。 无论怎样,中国一级市场的确处在极速调整阶段。 对于中国创投的话题,田轩是最有发言权的人之一。作为清华大学国家金融研究院院长、清华大学五道口金融学院副院长、金融学讲席教授,田老师对创投行业有着不同于从业者们的冷静思考。在WAVES2024上,他做了一场名为"中国创投的前世、今生与未来"的演讲,其中回顾了中国创投三十年的历史,剖析了行业变迁与当下的挑战。

以下为演讲全文:

大家早上好!很高兴参加这个活动。 这好像是一个年轻人的活动,刚刚让我给年轻人一些寄语,我稍微有点蒙。在高校里给学生寄语很多,我们一直都在自嗨。但给年轻人寄语少,因为我一直觉得自己是年轻人。直到刚才看到了我的PPT,因为我的PPT是用清华大学的模板,第一页是有100多年的清华大学的大礼堂,前面是大草坪,非常沉静的感觉。后来36氪的同事说要用我们的模板,套了模板以后,我觉得这个颜色非常鲜艳,刷新了我对于"年轻"的认知。 我今天介绍的是"中国创投的前世、今生与未来",有四部分,第一部分,简单回顾中国创投的历史。第二部分,简单梳理募资、投资和退出趋势。第三部分,看到风险投资的其他形式。第四部分,讨论创投行业的挑战、机遇与展望。 希望用一个大的样本给大家展示whole picture和big picture,投资人每个人都有很多鲜活的案例和投资经历与感受,但很多人都是相对局部的。我们学者做的事情就是搜集数据,希望可以有一个鸟瞰式的宏观层面关注中国创投,到底下一步应该走到哪里?

深受"宏观政策"影响的中国风险投资

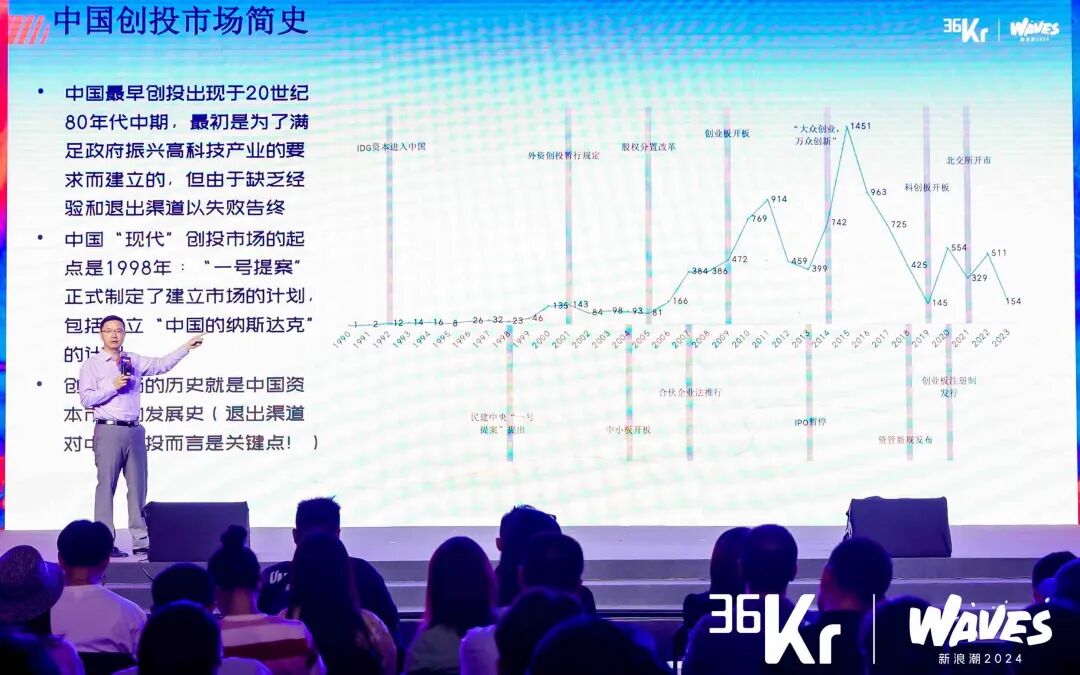

要知道下一步走到哪里?要先了解中国创投的"前世"。 我的起点写的是上世纪九十年代,IDG自1993年开始进入中国,至今三十一年。再往前看,上世纪八十年代中期,很难想象那个时候,中国市场经济体制还没有真正形成,中国改革开放也才刚刚开始。那个时候已经开始有创投雏形,叫中国中创,但后来中国中创失败——因为当时中国没有资本市场,没有人愿意像自由女神一样永远举起手臂退不出去,因为没有退出市场,所以中创失败。 看中国的历程,这是我们新增的风险投资数量。我们可以看到中国风险投资每一次的变化,都有重要的宏观政策影响。比如说1998年,当时民建中央在全国政协九届一次会议提到的1号提案,代表中国风险投资真正开始发展起来。 我们后来经历了2004年中小板的开板,2005年的股权分置改革都是对中国二级市场非常重要的影响。2009年创业板的开板,这其实是真正的给中国私募股权带来了春天。因为我们的退出渠道在当时想来是打开了,目标是成立中国的纳斯达克。 后来我们有大众创业、万众创新,我们会看到风险投资指数级的增长,又出现了资管新规对中国的风险投资造成了一些困难,因为银行的很多资金进不到创投的行业里。最近会看到有一个比较明显的下滑趋势,虽然我们有北交所的开拔,虽然有注册制的试行,包括全面的推广。 但整个的风险投资的浪潮可以看到,现在是在一个下行的阶段,这是我们的简单历史。

人民币的绝对主导地位

我们了解中国的情况下,我们也得了解全球背景。过去八年全球风险投资的趋势,基本上看到在2021年的时候达到局部高峰,当时背景是2020年新冠疫情,美国资本市场受到非常大的冲击,两周内美国股市四次熔断。 巴菲特说我们见证历史,因为他才见证美国历史的五次资本市场熔断,我们在两周内就见证四次。美国开始无底线做量化宽松,在印钱,大量的钱涌入到了一级市场,我们看到2021年在全球的风险投资市场都有迅速的下降。2022年大的环境在向下的下行趋势,对应的全球可以看到中国其实也是一样的,我们在2021年中国风险投资有一个小的高峰,这也是在相对低的区间运行。 去年中国风险投资市场情况,这是投资金额的数据。我们新成立8322支,下降了4.7%,总体来说,我接触的投资人很多都是我们的学生,清华五道口的MBA、EMBA的学生我们交流的很多。大家总体的感觉还不是很乐观,募资没有进展成为一个比较普遍的现象。 今年一季度,我们的新设基金数量持续走低,只有1390多支,环比下降38%,同比下降34%,这是我们现在的大趋势。从募资的角度来说,蓝色是人民币基金,红色是外币基金,截止到2006年。如果说从1998年再往前推,大概可以分成两个部分。 2009年之前在中国当时的风险投资是以美元基金为主导的,当时中国还没有非常明确的退出机制,国内的投资就是两头在外,海外募资以人民币的基金形式投入到国内的标的,然后海外IPO上市退出。 2009年因为创业板的成立,我们国内的风险投资的退出市场有很大的打开,所以我们会看到人民币基金迅速崛起。我们现在的人民币已经取得了绝对的作用,这和外资在退出,很多美元基金在美国受到一些限制不允许投中国的行业。有的行业确实也投不进来,所以我们确实看到从募资的角度来说,人民币基金有绝对的主导地位。

耐心资本难得,退出"雷声大、雨点小"

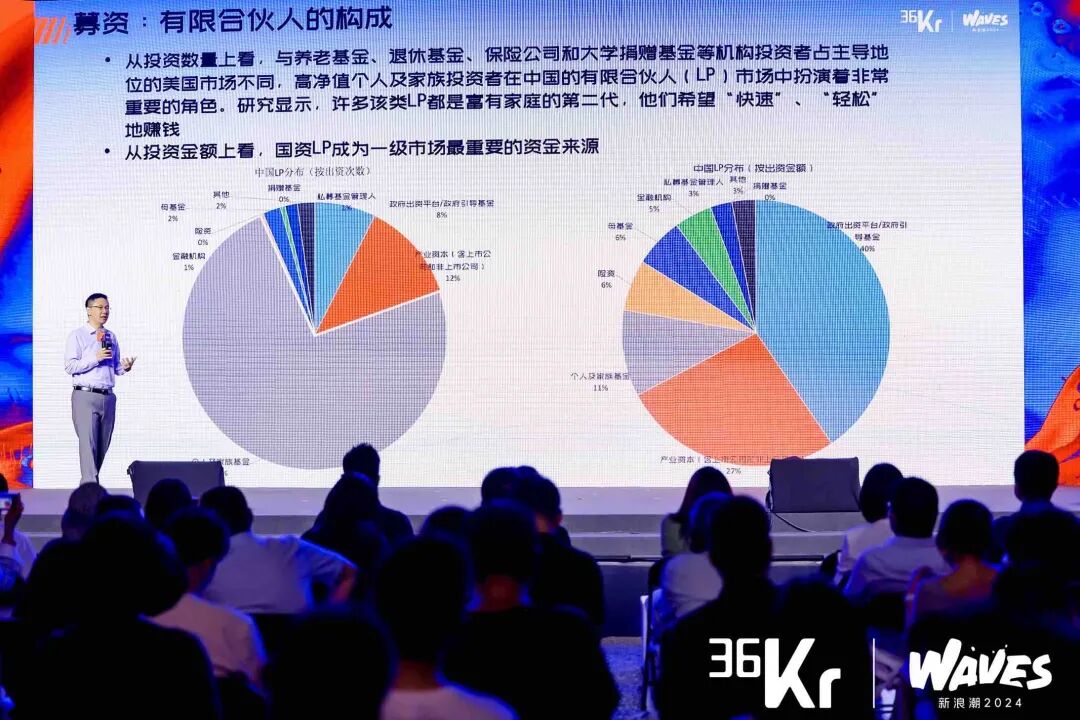

风险投资的资金来源是有限合伙人或者说LP,国内的LP构成来看,我们发现和美国不一样。如果以出资的次数来看,我们国内可以看到大多数的75%是富有家族和个人。

富有家族和个人最大的问题就是投资的期限比较短,不像美国的LP有98%是机构投资者,只有2%是个人投资者,而国人按照出资的次数来看,大多数都是个人投资者。个人投资者,让一个家庭投一个小目标到基金锁10-12年,这个压力很大。**国内更多的愿意赚快钱,快速轻松的赚钱。**如果投10-12年,压力很大。中国的市场变化非常快,十到十二年:物是人非。

如果以出资金额看,现在占大多数的是政府引导基金,地方的投资平台,包括各种各样的央企和国企。本质上说,国家的钱其实是最耐心的资本了,但我们因为国内的投资更多考虑的是招商引资,更多的是促进当地的就业和税收,以及经济GDP。

这些政府的主观更多考虑自己有一些业绩,然后可以进一步的提拔,考量就是三、五年的期限,很难实现耐心资本,很难采取真正投早、投小、投硬科技,这是中国风险投资和美国的区别。 我们的基金风格就是5+2、3+2,但美国就是10+2,他们可以投资比较早,比较小,真正可以陪伴这个企业慢慢的去成长,允许它不断的探索,不断的试错,是真正的耐心资本,这是中国和美国的区别。

我用了四个国家和地区,美国、中国、以色列和欧洲,红色代表中国,一般投资的企业上市存续期是3-4年,投比较早期的项目。美国是七、八年,因为这是10+2的存续期的机构。

从投资阶段的角度来说,我们国内更多的确实投的偏中、后期的项目。原来有过Pre-IPO的模式,就是"临门一脚"的投那些非常成熟的现金流非常稳定,商业模式非常清晰的一些企业,然后赚取一、二级市场的差价。净资产买原始股,包装一下上市,以PE甚至是30倍卖出去。我们现在投的稍微靠前一些,但观察到的数据投的项目基本还是中期靠后期。

美国投的这十年,基本上比较稳定,IT、健康、制药和生物技术的项目。国内追风比较快,IT一直在前面,2014年-2019年电子商务和移动互联网投的比较多。数据和医药、汽车这些硬科技的行业成为当下的热点。

退出渠道,美国并购会起到非常重要的作用,虽然IPO也是很重要的成功退出渠道,但并购在2001年美国萨班斯法案出台以后,并购起着决定性的作用。我们国内相对来说IPO已经成为一级市场退出最最重要的渠道,所以相对会受到我们IPO的政策的影响非常大。去年暑假开始,IPO路径受到了比较大的阻碍。

S基金可以给我们的VC基金提供更多的退出渠道。我们看到国内的这些年S基金蓬勃发展,今年初,上海、安徽、福建多支S基金宣布设立。表面上确实非常热闹和繁荣,但我们看它实际的交易活动没有像表面那样的繁荣,存在着一定的差距,主要还是因为在资产定价上存在着这样的分歧。S基金基本上热度比较高,但我给它总结就是"雷声大、雨点小"。我们现在的基金还是很难通过S基金来实现退出。

CVC的是支持企业创新更耐心的资本

刚才介绍就是传统意义上的风险投资,这是一个独立的投资机构,从LP那里募资放在基金里,又GP管理,然后投到一个个的项目。我想介绍一种新的创投组织形式:CVC。

CVC核心也是一个基金,在资产端跟传统的方式是一样的,通过股权投资一个一个的项目,资金来源不需要到LP那里募资。资金来源是来自于背后的母公司,我所说的CVC是非金融类企业设立的风险投资基金。通过这个附属机构来直接的进行早期的创业投资,叫什么名字没有关系,有的企业叫风险投资部,有的叫战略投资部,有的叫产业投资部,但做的事情是帮助它投资早期的项目,帮助母公司进行布局—— 美国英特尔、谷歌是最好的两个CVC,包括通用、微软、戴尔、甲骨文都在做CVC,国内BAT、小米、华为、联想也在做CVC。 现在这些年不再说了,反资本无序扩张。如果前些年关注中国创投行业,包括创业,有一种说法,如果你是做科技类的创业或者做互联网类的创业,当你创业到一定阶段要站队,你是拿阿里的投资,还是拿腾讯的投资? 回过头来看,阿里和腾讯就是在做这些早期的战略投资。 战略投资和风险投资的区别,传统的风险投资唯一的目的是什么?有的学生不好意思说老师,我们是为了帮助创业者,有的学生说投资是为了帮助创业者实现他们的梦想,甚至说为了提高社会福利,为了扶贫。 我直接告诉学生,我说你们不要自卑,不要不好意思,你要大声说出来,传统的风险投资的唯一目的就是赚钱,最大化的财务回报,为LP赚钱,没有什么不好意思。 但我们企业风险投资(CVC),最重要的目的就是为背后的母公司来进行战略的布局,这是战略考量。财务回报不是最大的目的,更多的就是上下游产业链的布局,或者说想进入一个新的产业。CVC基本上使用的是自有资金,没有退出压力,存续期非常长,比美国的时间还长,代表对失败的容忍度比较高,是耐心的资本,所以支持被投企业的创新。 腾讯、阿里完全不输于非常厉害的传统IVC,他们投了很多独角兽的企业,而且跟IVC对比,中国的CVC更多的投早期靠前的项目。更多是战略的考量不仅是财务的回报,不需要外面募资,需要从母公司那获取资源。阿里在、腾讯在、小米在,看到一个项目就可以源源不断的资金来支持它,可以陪伴它成长,让它不断的探索试错,所以他们对失败的容忍度高,这是CVC的特点。 现在它最爱投的项目是智能制造、医疗健康和企业服务,比较靠前的城市就是广东、上海、江苏、浙江、北京,这是第一方阵。国内CVC 前五,腾讯、阿里、蚂蚁、小米、百度。

CVC是真正能够支持科技创新的形式

企业为什么从事CVC?从事CVC更多的是战略的考量,更多的不是经济或者说是财务的回报,想了解行业的最新趋势,想获得第一手的技术。最重要的是外包他们的研发工作给以初创企业,因为大家知道对一个颠覆性的创新,从0-1的创新是由小企业做的,而不是大企业做的。

因为小企业的文化,扁平化的架构,信息传导的敏锐和创新的文化是支持从0-1的创新。但企业慢慢变大的时候要进行垂直化的管理,内部的信息传导有滞后和扭曲,而且已经不再有创新的文化。 我们会看到大的企业做CVC投资,甚至把这些被投企业和自己的研发中心混合编队,大家在一个研发的实验室里工作,可以起到鲶鱼的作用。大企业的研发人员习惯朝九晚五,他们隔壁的企业不仅是996,甚至是007,可以起到鲶鱼的作用,可以很好的激发自己的创新,也能够起到协同的效应,可以获得优质的员工的机会。 对比CVC投的企业,一类是IVC投的企业。横轴是时间轴,纵轴是专利来衡量被投企业的创新水平。拿到第一轮CVC或者IVC投资之前,被投企业的创新水平差不多,每年有一两个、两三个专利。但拿到第一轮CVC或者IVC以后,未来的1-5年内两类企业的创新水平有显著提升,因为有钱了,因为拿到了IVC或者说CVC的投资,他们可以做研发,所以创新水平有显著的提升。 "有钱了"这三个字太俗了,不是学者可以写在国际顶尖论文。学术术语就是他们拿到第一轮的投资以后,两类企业的财务约束被放松了,其实就是有钱了。两类企业的财务约束被放松以后,他们的创新水平有显著提升,而且蓝色的线也就是CVC投资的企业创新水平在红色之上,而且斜率会更陡,增长的速度会更快,背后的逻辑就是因为CVC投资不仅仅是财务回报为目的,而且有更多的考量是战略的考量,这是真正的耐心的资本来适应创新的周期长,不确定性的,失败率高的特点。所以说CVC是真正能够支持科技创新的一个形式。 政府引导基金,也是最近三四年,在疫情以后可以看到迅速崛起,起到非常重要的作用。它的投资更多的考量,很多都是像招商引资,地方的财政,地方税收,就业,GDP等等逻辑。我们现在会看到新型的举国体制,第三期的大基金也成立。希望他们能够真正的投早、投小、投硬科技,投这些国家需要的重大战略需求的产业,可以支持我们的科技创新,成果是拭目以待。

独角兽数量与耐心资本

总结现在的挑战,募资会出现比较大的挑战,因为受到当地政府经济和财政的影响,现在确实国家的钱要起非常重要的作用;我们的投资在产业政策的影响下经常一窝蜂,某一个产业大家看好风口都会投,产生过度的竞争,有高度的重合;退出,国内现在并购退出不是最主要的退出渠道,IPO是非常主要的退出渠道,所以会受到二级市场发行节奏的干扰或者说是影响。

虽然我们现在实行注册制以后,我们希望能够发行节奏市场化,不要受到行政的干扰。但客观上来说,我们会看到二级市场化的改革道路非常远。这都是挑战。

中国客观上说,国家政府在经济生活中起非常重要的作用,宏观政策环境最近在积极的向好,而且是一个加速度,一个越来越密集的政策利好。

去年6月16号,私募投资条例,专门提出鼓励私募基金行业发挥服务实体经济,促进科技创新的功能。专门给创业投资基金设立了一章。

去年底,中央经济工作会议的公报里,首次提出鼓励发展创业投资股权投资,这是在之前的中央经济工作会议的公报里没有出现的。今年两会期间,鼓励创业投资和股权投资又一次出现在了政府工作报告里,3月5号、4月13号新国条颁布,证监会说1+N,1就是新国9条,N就是一系列配套措施,4月19号出台了这样的16项的措施,鼓励创投基金投早、投小、投长期、投科技。

4月30号政治局会议,这是非常高规格的一个会议,每一个字都得仔细的读,提到积极发展风险投资,壮大耐心资本,耐心资本第一次出现在中央政治局会议的文件,而且中央文件提到积极的发展风险投资。

5月10号晚上的深交所重新开始上市,重启IPO审核,第一单5月16号,我们看到IPO重启步伐向我们走进。

5月23号,总书记在济南开了座谈会,找了十位专家和企业家,其中有一个是深创投的负责人,专门提出发展风险投资,而且提出总书记之问,为什么我们国家最近独角兽的企业增长速度在下滑?这代表着国家的最高决策层对风险投资、对创业投资,对耐心资本的关注度。

我最后一次看到5月27号,中央政治局第14次集体学习讨论就业,首次提出了鼓励创业,鼓励青年投身重点领域、重点行业、城乡基层和中小微企业就业和创业。中央在密集的提到创业,密集的提到风险投资和创业投资,我想这在7月将开的重要会议里面,实际上一些重磅的政策和重磅的改革非常可期。

我回顾了中国投资的前世、今生,我们始终要对未来保持乐观之心。谢谢大家。

图片来源 |WAVES2024现场

排版|姚楠