AI硬件会有自己的iPhone吗?|Mono X

所有不赚钱的硬件创新,本质上都是伪命题。

硬件行业从来不缺宏大叙事。

当我们谈论AI硬件时,我们都在谈论除了手机之外的下一个超级终端。然而,这一波技术浪潮究竟是已经渗透进生活,还是仍停留在概念的泡沫中?如今又有多少demo级的功能正伪装成量产的希望,催生了一堆伪需求的泡沫?

近日,Monolith与地瓜机器人×FHF 复合肥公社×百度智能云等伙伴共同邀请到了一批在硬件领域深耕的从业者,举办了「地瓜精酿馆」北京站的线下活动,共同探讨了AI硬件创新的展望及困境。

我们将现场嘉宾的思考进行了系统梳理与脱敏精简,虽然无法完全还原现场激烈的思维碰撞,但希望这些沉淀后的行业洞察,能为各位创业者提供有价值的参考**(注:以下内容均整理自活动现场的交流,不代表Monolith的观点)**。

目录:

-

具身智能会有自己的iPhone吗?

-

什么是好的具身智能生意?

-

创业者应该如何和供应商打交道?

1.具身智能会有自己的iPhone吗?

无人机将是最先落地的形态?

关于具身智能最先落地的形态,一种颇具洞察力的观点认为,无人机(UAV)或许比人形机器人或四足机器人更早实现规模化落地。

过去几年,行业尝试了轮式、足式乃至人形等多种地面形态,但在实际落地的工业巡检等场景中,地面机器人面临着巨大的挑战:场景极度非标。上下楼梯、跨越障碍物、视角的调整(高低位巡视),迫使地面机器人不断叠加机械臂、升降云台等复杂结构。系统越复杂,稳定性越差,成本越高,导致很难跑通商业闭环。

相比之下,无人机在3D空间的标准化上具有天然优势。一旦解决了定位、感知和避障问题,空域环境对机器而言几乎是标准化的。

正如上一波自动驾驶技术的溢出,催生了扫地机、割草机等"2D底盘类"产品的繁荣;这一波技术浪潮的核心在于对3D空间的感知与理解。未来的技术红利将由从平面运动向三维空间运动迁移的设备所承接,这不仅是工业场景的需求,也是空间智能基础设施企业的核心价值所在。

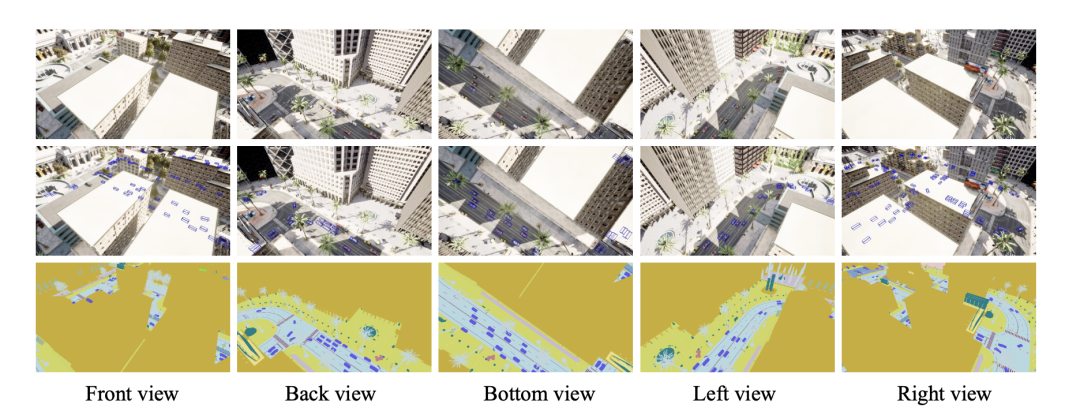

无人机3D感知图像数据

AI时代的iPhone会是什么样的?

如今,大部分从业者都在试图找到或者打造一个诸如iPhone之于手机甚至整个移动通讯市场一样的超级"大单品"。

回顾历史,互联网时代诞生了PC,移动互联网时代诞生了手机。而在AIGC时代,受限于大模型Scaling Law对算力、带宽和功耗的极高要求,硬件形态正在向两端剧烈拉扯:

• 一端走向极致的"轻": 如智能眼镜、戒指、挂件等穿戴设备。它们将剥离繁重的计算任务,只保留感知与交互,比手机更便携、更无感。

• 一端走向极致的"重": 未来的核心计算节点可能会"重型化",成为固定在家庭或办公场景中、需要强插电的"算力中心"。

此类硬件可能形态如家用NAS

硬件的发展往往滞后于软件。目前的趋势显示,AI能力将更多集中在云端或家庭算力中心,通过无线网络赋能给端侧那些轻量化的设备。因此,下一个所谓的"大单品",极有可能诞生在家庭或办公这两个人类停留时间最长的场景中,作为连接云端与轻量端的枢纽。

但再深入思考大单品这个命题本身,面对寻找"下一个iPhone"的整体性行业焦虑,一位创业者给出了一个反共识判断:大单品本身可能就是一个伪命题。

回顾历史,所有成功硬件都因为通用地解决了一个完整的人类需求而成为"大单品"。

手机解决了"通讯",PC解决了"办公",汽车解决了"出行"......

并且这些大单品仍然在保持向通用发展的趋势,聚合了越来越多的功能,试图保持自己的大单品地位。

事实上,这也很成功,Kindle没办法取代iPad、MP3无法与手机抗衡。

但问题是**"通用"这件事在AI时代的硬件产品上行得通吗?**

目前看来很难。

除非人形机器人能够真正实现全能的"通用性",否则未来很难出现单一形态的超级终端。

未来的硬件世界更可能是"碎片化"的繁荣。

我们不必执着于千万级销量的单一爆品,而是会看到无数个垂直品类的崛起——扫地机、泳池机器人、智能割草机、医疗终端、工业手环等。每一个细分品类哪怕只有几十万、上百万的销量,只要在各自的场景下建立了护城河,拥有健康的利润模型,就是一门好生意。

正如科幻电影中描绘的未来,往往不是由某一个设备统治一切,而是由无数各司其职的智能机器共同服务人类。

创业者应回归人性的本质诉求——例如,为了满足"记忆与存储"的刚需,诞生了相机;为了更好的记录,诞生了无人机和运动相机。只要沿着人性的底层需求去定义产品,哪怕是"小品类",也能在此次技术浪潮中找到属于自己的生态位。

2.什么是好的硬件生意?

继续在商业视角下思考AI硬件的发展。

在众多智能硬件的从业者看来,这个行业现在的泡沫本质上是用"新鲜感"掩盖了"可用性"的不足,让大量Demo级的功能伪装成了量产级的产品。最重要的问题是你的产品究竟是在解决痛点,还是在制造垃圾?

泛化能力或许是陷阱?

在真实的市场里,技术本身不是护城河,解决真实且疼痛的需求才是。

从最早的工业制造、电动化浪潮一路看过来,硬件创业的本质从未改变:做解决问题的东西(Build things to solve problems)。

目前行业最大的迷思在于对通用性的过度追求。

"我们真的需要一个在任何场景下都能做任何任务的机器人吗?"有创业者问。

在人类社会的分工体系中,职业教育培养出的也是专才——厨师负责做饭,泥瓦匠负责砌墙,我们并不要求一个人类工人既能颠勺又能搬砖。

既然如此,为什么在工业和商业场景下,我们要执着于造出一个全能机器人?

这种对泛化能力的盲目追求,很可能导致产品在任何单一场景下的稳定性都不达标。与其做一个样样通、样样松的通用机器人,不如在特定场景下,用专用设备解决具体问题。

不赚钱的硬件创新是伪命题

那么到底什么是衡量一门AI硬件生意是否足够好的标准?

在一些创业者的视角里,所有不赚钱的硬件创新,本质上都是伪命题。

什么是顶级的生意?以一款现象级消费电子产品(电子烟)的成本结构为例:

• 硬件成本(BOM): 烟杆的泵、电池、结构件加上那颗核心MCU,总成本大约在46元左右。

• 耗材成本: 核心耗材的成本极低,甚至是个位数。

• 终端售价: 烟杆售价虽然不高,但耗材(烟弹)两颗卖98元。

这构成了一种理想的硬件创业模型,硬件本身拥有健康的毛利(近50%),且通过高频复购的耗材持续收割利润。** 这种低成本、高溢价、高复购的闭环,可能才是最好的硬件创业商业模式。**

反观当下,某些智能硬件创新项目更像是一场自嗨——在Kickstarter或Indiegogo上众筹,动辄宣称获得数百万美金支持,实际上却是把国内几十块钱成本的公模产品,包装成几百美金的"高科技"去割海外市场的韭菜。这种没有技术护城河的产品,热度一过,可能只剩一地鸡毛。

如何突破行业内卷?

令创业者痛苦的是,这种虚假繁荣正在遭遇供应链溢出的降维打击。

以安防摄像头为例,当安防大潮退去,大量被巨头挤压得"吃不上饭"的厂商被迫转型,涌入鸟类观测、宠物看护等细分赛道。结果是灾难性的:原本能卖1000美元的高端夜视产品,迅速被这帮急于求生的溢出厂商将价格打到了99美元甚至88美元。大家在低端市场里互相踩踏,没有利润,没有创新,最终产出了一堆"电子垃圾"。

更现实的是,未来五到十年,或许这种内卷将是常态,甚至被视为一种"必要的恶" ——仿佛只有通过高强度的竞争把价格打到底,技术才能普及,量才能上去。

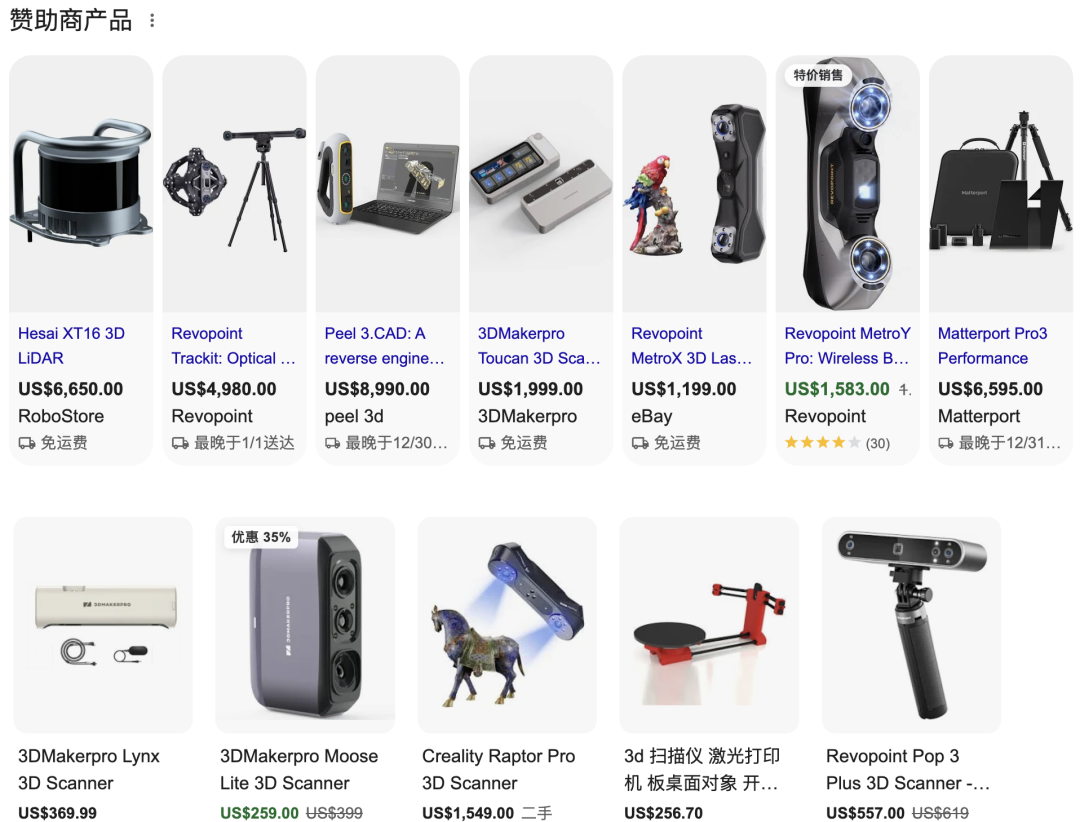

例如,一款商用3D激光扫描仪,2022年市场均价还在二三十万,2023年跌至十二万,而到了2024年,价格已被迫卷到了3.98万。更可怕的是,市场上甚至出现了售价仅为9800元的产品。要知道,其BOM成本就高达6000多元,还得给渠道留利润。

Google平台的3D激光扫描仪价格

尽管仍有人坚持"干到底,留在牌桌上就是赢",但在长远的商业逻辑看,不少人认为这种低维度的泥潭里互殴创造不了太大价值。

传统的电子、算法和结构领域,因人才供给严重过剩,利润空间已被压缩至极限。如果不想在红海里吃土,真正的出路在于换赛道和降维打击。

• 物理维度的升级: 硬件赛道满地都是钱,但大多数人都在拥挤的低端赛道抢食。真正的机会在于重投入那些更高阶、更基础的物理维度,例如光学和力学。那些需要深厚积淀才能触达的领域,才是高溢价的来源。

• 组织维度的反向操作: 真正的反内卷,本质上是组织能力的降维打击。当大多数老板还在想着怎么省钱、怎么压低人力成本时,赢家的逻辑却是"反向撒钱"。如果公司账上还有资金,不应消耗在无底线的价格战中,而应All in人才。

有创业者指出,资金的真正用途是建立极高的人才密度,去挖高校里最顶尖的团队成员,当拥有了不可替代的技术与组织壁垒时,自然就不需要去跟那些做"大路货"的公司在底价上进行无底线的价格战。

如果说提升人才密度是练内功,那么在资源分配上,则需要用外卷来对抗内卷。内卷是在存量里抢食,外卷是去未知领域种地。

一个极其重要的原则是:**"30%的失败预算"**原则——无论你是小团队还是大公司,你是否敢于拿出20%到30%的资源,投入那些完全没做过、大概率会赔的事情上?

硬件赛道的长青企业之所以穿越周期,是因为始终保持着大量的冗余探索。是否敢于把资源投向无人区,去尝试没人做过的产品、去合作没人搭理的供应商,是决定你能否找到那片属于自己新大陆的关键因素。

3.创业者如何和供应商打交道?

诚如那句老话所言:"魔鬼藏于细节中",创业更是如此。在宏观问题之外,具体操作层面的问题也值得关注,硬件创业者怎么跟供应商打交道就是一门学问。

在大厂,核心供应商是围着你转的,你不需要操心资源倾斜。但当你成为创业者,哪怕你是前高管,情况也完全变了。

在芯片行业,原厂的技术支持工程师(FAE)数量非常有限,通常优先服务于能带来巨大出货量的大客户。绝大多数中小客户的需求,是交由代理商/方案商来覆盖的。

然而,创业公司的痛点往往在于需要开发差异化的新功能,这通常超出了代理商的能力范畴,往往需要原厂介入。但问题就出现了:一家只有三五人的初创团队,凭什么要求原厂调拨稀缺的研发资源来支持你?

在商业逻辑上,这是不成立的。因此,**当一家原厂愿意支持一家初创公司时,这不再是常规的商业服务,而是一种基于信任的资源倾斜甚至于风险投资。**创业者必须意识到,这是一种被照顾的特权。

那么如何获得这种特权?

中国,尤其是硬件核心腹地深圳,是一个典型的人情社会与熟人网络。这个圈子的信息传导速度极快,信息不对称程度极低。

一位创业者出现在深圳,其行踪和背景可能在半天内就会在核心圈层中传遍。当创业者接触一家核心供应商时,对方往往不会立即决策,而是通过非正式渠道进行背景调查。他们会致电同行询问:"这个人靠不靠谱?之前的项目做得怎么样?"

在这种高密度的信息网络中,创业者的个人声誉构成了其核心信用资产。 对于缺乏抵押物和现金流的小微企业,供应商的合作决策很大程度上基于对创始人人品的判断。

关于声誉的重要性,段永平曾有一个经典的论述:企业经营不善关门是可以接受的,因为商业总有风险;但关门的方式必须体面,绝不能亏待供应商,不能恶意拖欠账款。

这一观点的逻辑在于:项目可以失败,但信用记录不能破产。

在硬件行业,连续创业是常态。如果创始人在前一个项目中表现出了负责任的态度,即使项目失败,在启动下一个项目时,依然会有供应商愿意支持。这种支持不是基于对赛道热度的追逐,而是基于对"人"的信任。反之,一次恶性的债务违约足以切断未来所有的供应链融资可能。

回到当初的问题,对于既非大厂分拆、又无巨额融资背景的"草根"创业者,如何打动那些产能排满、工程师被大客户(如大疆等)抢占的供应商?

核心可能在于展示超出预期的诚意与确定性。

供应商评估小客户时,看重的是"这个人能不能把事做成"。创业者需要通过具体的行动来证明项目的优先级和团队的执行力。例如,即使没有具体的谈判事项,创始人也可以专程飞往供应商所在地,仅为了表达重视和同步项目进展。

对于小微创业者而言,每一个在早期愿意调拨资源支持你的供应商,都不仅仅是商业伙伴,更是创业路上的"恩人"。这种关系的维护,需要的不是合同条款的博弈,而是长期、真诚的人格互动。

同时并非所有的供应链关系都是冰冷的利益博弈。在通用器件(如内存、硬盘)之外,存在着一种更为高级的"共生关系",这在某些极致的小众单品上体现得尤为明显。

例如,在打造一款最初被视为冷门、小众的产品时,创业者们不仅是在采购零部件,更是在与供应商共同定义产品。

对于那些高度定制化、非通用规格的核心元器件(如高端图像传感器),终端厂商没有造芯能力,芯片原厂也需要一个极具表现力的终端载体来释放其性能。双方实际上是在共同打磨一颗传感器。

这种基于技术互补的深度绑定,超越了简单的买卖关系,变成了一种技术共创,给双方都带来了利益,做成了两方都单独无法完成的任务。

这也给硬件创业者提供了一个重要启示:如果你无法在规模上取胜,那就尝试在产品的极致性上做文章,通过定义出让上游兴奋的高规格产品,将供应商变成你的技术合伙人。