28年教育行业老兵万字分享,疫情之下K12教育的重构与坚守 | 峰瑞商学院

孩子的时间是不可逆的,教育的本质是产生好的效果。

不久前,在《疫情之后,教育的生死淘汰赛》这篇文章,我们探讨了疫情对教育行业的影响。它更像是从整体和宏观上的观察与判断。最先看到硝烟、听到炮响的总是一线。今天,和你分享一位在教育行业深耕 20 余年的老兵、轻轻教育创始人刘常科对疫情的体会与洞察。

刘常科曾任上海昂立教育总经理、董事长。2014 年,还在 IDG 工作的李丰就常和刘常科一起讨论并鼓励其创业。同年,轻轻教育(原轻轻家教)成立。轻轻教育起初是以线下上门一对一为主的家教平台,后来转型为线上一对一教育辅导企业,它还自主创新做了教育质量控制。峰瑞资本于 2017 年参与了轻轻教育 5500 万美元 D 轮融资,并在后续融资中持续跟进。

本文来自刘常科前几天在猎云网的分享,他分析了疫情之下——这个重塑教育行业格局的关卡,教育市场里发生的「变」与「不变」。

- 「变」:疫情以后 ,整个线下教育培训机构行业会呈现非常明显的哑铃型结构。哑铃结构的一端是大型机构,它们会收割市场。哑铃结构的另一端是小型机构,可能就是一家家离用户近、生命力顽强的小门店或者工作室。那些营收在 100 万到 1000 万或者 1000 万到 2 亿的中型机构,反而会在疫情期间受到重创。

- 「变」:整个在线教育行业已经按下快进键,使得线上业态非常明确,基本上是在线双师直播大班课、在线同城小班课、在线一对一这三种业态。

- 「不变」:疫情没有改变 K12 教育行业的本质。无论是线上还是线下,核心还是要给学生提供好效果。在线教育企业的核心不是在线,它的核心还是一家教育服务企业。它既有对科技的需求,又需要时间去沉淀教研成果,还需要时间构建班主任组织体系。每一个环节都需要时间熬出来。

希望能带来新的思考角度,欢迎你在文末分享关于教育的理解。

轻轻教育刘常科:疫情后在线教育会形成大班、同城小班、1对1三业态

来源:多知网

作者:Tunny

/ 01 / 疫情会重塑线下教培行业格局

这次影响确实非常大,我在国内做 K12 领域做了二十多年,可能比我做的时间久的就是我们俞敏洪老师。但是我们看到老俞前一段也在讲这次疫情给新东方带来了非常严峻的考验,甚至说新东方地面课堂全面停课、新东方可能会面临极大的挑战。

我觉得俞敏洪老师的话确实应该引起我们足够的重视,因为新东方是我们国内第一家在美国上市的教育企业,市值在 200 亿美金左右。老俞做了这么多年,既然讲出了这么一段话,我相信他也是感知到这次疫情确实非常不一样,跟 2003 年的非典完全不可同日而语。

乂学教育创始人栗浩洋说 6 个月之后,全国 60% 的纯线下中小机构都会倒闭,还有精锐教育创始人张熙说未来 60% 的在线教育企业会倒下。

所以听到这所有这些东西,无论对线上还是线下来讲都是非常重要的一个信号——这次疫情对整个教育的影响不一般,应该会重塑行业格局。

我比较认同浩洋讲的,虽然我觉得可能不至于倒闭,但是总体的判断是很多线下教育培训企业,在疫情期会被打残掉,要复原会相对比较困难。

但同时我也比较认同张熙的观点,就是 60% 的在线教育企业也会倒下。

因为在线教育是一个巨头之间的竞争,门槛非常高,一般的中小企业很难进入这个领域。它不像线下,线下有地理位置优势,一家小机构可能因为地理位置更贴近消费者,同时教学品质、教学质量很好,照样可以生存。

但在线教育技术门槛还是非常高的,因此一般的在线机构 60% 也极有可能会在未来倒下,因为在线教育对底层的相关技术、供应链、服务链的要求太高了。

总的来说,无论是线上还是线下的中小型机构,这次疫情对大家影响都非常致命。

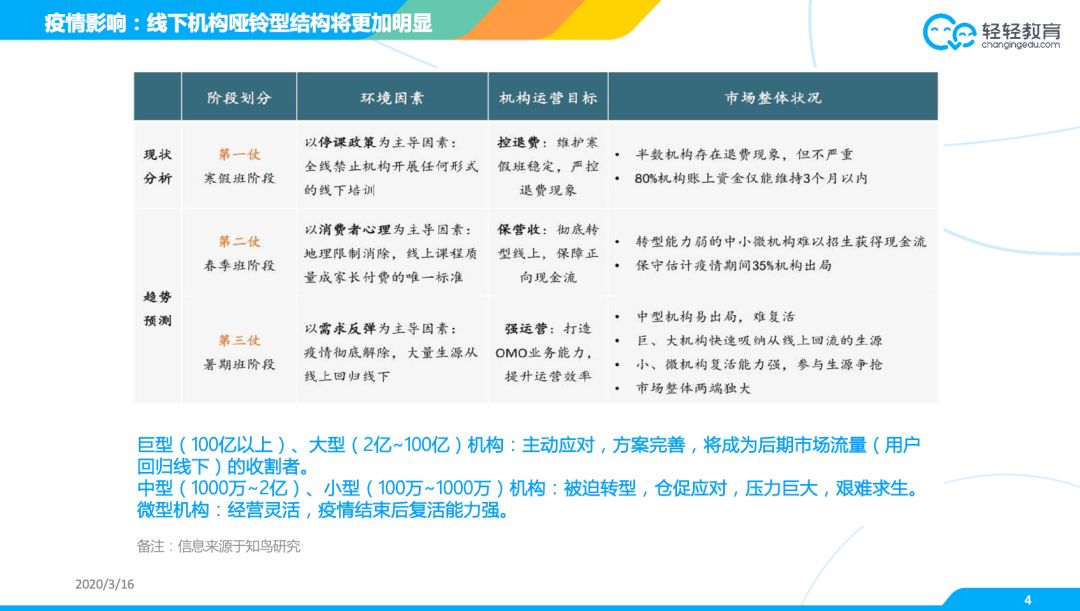

前两天,我看到知鸟研究做的一个报告,我把这个图放在这里,这也是知鸟研究的一个结论。

对线下机构来讲,这次疫情要打三仗。

第一仗是寒假班,可能还好。因为很多线下机构在疫情前把钱收上来了。还有的寒假班授课已经结束了,没有结束的,它可能就搬到线上,反而不怎么难,它总归还得搬到在线来。搬上来就意味着寒假班的退费相对不会那么多。但我们也知道,中国的大部分企业不只教育培训企业,其他的一些中小机构其实现金流都是有限的,可能 80% 的机构,现金流只够维持三个月。

第二仗就是春季阶段,基本上现在大部分机构的春季班可以说颗粒无收。传统的线下机构,你要去开班上课,现在是不可能的。而你把学生搬到线上来,家长也会有这样那样的一些疑议,因为现在本身学校也在上网课,还有很多免费的课程。所以很多机构在春季班已经放弃了收费,也做免费。希望把它的学员先能够留在机构,不让这些学员流失到其他地方,所以基本上收入也是很少。第二仗春季班差不多到5、6 月份,基本上线下机构也很难收到钱。

第三仗是暑假班。今年暑假,大部分中小学生放假时间可能会大为缩短。我们原来做线下教培企业的,一年有两个收入高峰,一个就是春季班,一个就是暑期班。春季班这一波钱没有收上来,到暑期班,因为学生的整体放假时间大为缩短,所以你能够收上来的钱也会相对比较少。

所以这三仗、三道坎会形成这样一个状态:一些现金流不是那么充裕的中小机构,基本上会被打残掉,它的现金流可能就断掉。

疫情以后,整个线下教育培训机构行业会呈现一个非常明显的哑铃型结构。哑铃结构的一端就是那些大型机构,它们反而会收割市场。比如说像新东方、学而思、朴新教育这种机构,还是有很多的学生在疫情结束以后会回到线下班课这个场景里面,这些人谁会去收割?就是新东方和学而思这些机构,包括一些地方的龙头,比如说深圳的思考乐,广州的卓越、上海昂立这些机构,它们其实可以收割市场。中小机构被淘汰以后,很多学生会流往大型机构。

哑铃结构的另一端就是那些小的、非常小的机构,可能就一家小门店,或者是几个老师攒的一个工作室,这些仍旧具有非常强的生命力。如果它们教学品质很好,又在地理位置上离用户比较近,会发展得很好。

那些中型的机构,比如说一年营收 1000 万到 2 亿的规模,甚至是 100 万到 1000 万的机构,疫情可能会把这些机构几乎打残掉。这个是我们看到整个线下的培训机构的一些状况。最近我跟原来一些做线下机构的老朋友,也都有沟通交流,基本上是这么一个情况,跟他们目前所面临的情况是一致的。

/ 02 / 疫情结束,在线教育行业按下快进键

我们再看线上。这也是知鸟研究的一份图,我觉得这份图也非常能说明问题。

这次疫情其实让我们中国的几乎所有的中小学生一下子被强制触网,并且强制时间还挺长,可能要一个月甚至两个月的时间。中国有 1.9 亿的 K12 的在读人数,原来网络教育渗透率大约是 10%,也就 1800、1900 万的样子,那么现在的这个人数几乎会变成百分百,可能除了一些偏远山村,其他的几乎都全部上网。

相当于为在线教育按了一个快进键,整个用户一下子全部跑到线上来。

这次疫情其实最大的利好是在线双师直播大班课业态,可以看上文这个曲线,最上面这根曲线是学而思网校,黄的这根曲线是作业帮,再下面是猿辅导,再下面是跟谁学。

其他的是一些包括一对一的一些机构,以及小班直播课的一些机构,几乎没有看到这个曲线跑起来。为什么?因为在这时间能够承接大量网络学生的也只有在线大班课这些机构。

前一段我们大家都看到很多说在线教育系统崩了,因为对企业的组织能力,技术能力、产品能力要求是非常高的,前一段我们看到包括像钉钉、企业微信都崩掉,更不用说这些教育企业。所以一下子蜂拥而来的用户,使得在线大班课品牌的学生数量上升得非常快。

所以我们基本的一个判断是说,一波最大的利好方就是在去年暑假那场大战中参与战斗的大班课品牌。去年暑假他们每天投 1000 万的广告费。但是再多的广告费都达不到这次疫情这个效果。所以这次预计它们新增的用户每家都是在 2000 万左右。

还有就是小班直播课,小班直播课基本上比较有代表性的就是新东方在线、东方优播,其实它的表现一般,没有见到增长,为什么?因为它能够承接的学生数量其实也没有那么多。另外就是在线一对一,需求上是略有提升,但在线一对一不像班课,它一个学生就需要一个老师,所以供应链的要求非常高,所以它想放量也放不出来。所以我们也没有看到它有一个非常大的增长。

疫情结束,我自己的一个思考是整个 K12 在线教育格局也会更加清晰。

我们原来在做线下的 K12 教育,发现线下的 K12 教育经历了三个阶段,三种业态。最早是线下大班课,特别是原来新东方搞名师,主要是以线下大班课为主。后来出现了一种业态是线下小班课,这是学而思起家的核心产品。再后来又出现了个线下一对一,这最早是学大做的。

到今天我们发现线下大班课,基本消失了,线下只有两种业态,一个是线下小班课,并且这个班型是越来越小了。原来我们说线下小班可能有 30 个人,现在可能20 个人,甚至有些现在小班课都是到 10 个人。

另外就是线下一对一,其实一对一的体量在线下也不小。我记得俞敏洪俞老师曾经讲过,新东方一对一的业务应该每年大概接近 40 到 50 亿的规模,其实是国内一对一里面规模最大的,精锐可能每年大概二三十亿的规模。一对一还是一个非常大的刚需。

当然这两者的比例可能是说一对一大概占了 20% 的体量,小班课占了 80% 的体量。

那么我们再看线上的演变,线上我们觉得很有意思,线上是先从一对一开始的,比如说线上的代表的 VIPKID 是一对一模式。

为什么线上先从一对一开始呢?因为线上的一对一和线下一对一,教学效果的衰减度是最低的。但是线上班课跟线下班课,上课场景是完全不一样,缺乏互动,衰减度比较高。

接着出现了在线双师直播大班课,它是从原来的在线录播课演化过来的。学而思在线最早是做录播课,但录播课一直做得不太好,后来他们在内部又孵化了一个项目叫大海。大海就是把辅导老师的角色引入进去,辅导老师跟主讲老师配合,形成了直播加辅导老师这么一个模式。后来整个就演变成我们今天的在线双师直播大班课。

那么这次疫情以后,我们认为未来线上会有三种业态留在这里,一个业态叫在线双师直播大班课,仍旧是未来一个很大的刚需市场,因为它跟线下不一样,线上双师直播大班课面向全国,首先它会有规模效应。其次,它也能够请得起全国最好的老师来提供服务,再加上辅导老师,相对就能够提供一个好的教学效果。

另外一个业态是那些长出了在线的能力的线下机构,无论你叫它 OMO 也好,怎么样也好,原有的这些线下教育企业,这次没有被打死的,会变得更加强了。它们同时具备了在线下开同城小班课的能力,也具备了开线上同城小班课的能力,我们认为这种业态未来会出现,从而走到跟原有的线下差不多的模式。

为什么我这里讲说小班课一定是同城,小班课很难做成全国的,为什么?因为我们说我们所有的其实 K12 的功课补习,一定要考虑到一个因素,就是当地的考情和学情,那么本地化还是非常有优势的。

你可能参加了一个双师直播大班课,但是你的同学在全国各地。但如果你的产品是针对上海本地小学三年级的英语课程,完全可以考虑到本地的学习难易程度和学习进度,同学也是本地,可能老师也来自本地,甚至因为你跟本地的线下门店结合,很容易跟家长更好的建立亲密关系。

我们相信疫情以后,很多会开出在线同城小班课业态。而这个业态我们认为它最大的一个价值,还是回归到我们教育的一个本质,就是它能够提供教学结果。

线下为什么只留下小班课和一对一,因为这两种业态都能够提供一个好的学习结果。线下大班课为什么没有了?因为大班课的教学效果还是难以保障。线下小班课和线下一对一都可以保障教学效果,所以至今能够持续在这里,今后线上也同样。

再有一个业态就是在线一对一,它显然也是刚需,因为一对一最大的好处在于,它的针对性强,可以个性化地设置教学内容,跟学生的互动性非常强。

我们认为,未来疫情结束以后,整个在线教育行业按下一个快进键,这个快进键使得线上业态非常明确,在线双师直播大班课、在线同城小班课、在线一对一,基本上是这三种业态。

在这我画了一张图,可能不一定很对,也跟大家讲一下。当然很多人会讲说现在学生上完课都上疯掉了,有很多人不习惯。但是我个人还是认为说,如果说疫情之前,可能用户里面 5%~10% 选择了线上上课。疫情以后,可能有大部分用户会回流到线下,但是我相信 20% 甚至到 30% 用户最终会留在线上,或者至少有些课程选择了线上学习,有些课程选择了线下,这是我的一个判断。

无论是线下班课还是一对一都会出现这个状况。我记得 2018 年中金有个调研报告,里面在讲说 2018 年中国 K12 这个市场如果有 5000 亿的规模的话,班课占了 4000 亿的规模,一对一是有 1000 亿的规模。其中班课 4000 亿的规模,大约5% 是线上,95% 是线下,一对一也差不多比例 5% 的线上、95% 的线下。

我们看这次疫情又出现一个什么改变?线下可能会从原来的 95% 下滑到 80%,线上班课会从原来 5% 上升到 20%。上升到 20% 是什么概念?如果说我们看这个市场规模跟 2018 年一样,也就意味着说线上班课这个领域,他们的整个市场会从原来的大约 200 亿的规模,涨到 800 亿。

一对一可能会从原来 100 亿的规模涨到 300 亿规模。在未来一年两年里面,我认为2021 年、2022 年差不多就是这个规模市值了。

但是这里面有一个情况跟大家讲一下,中国的线下机构,因为 2019 年国家大力整治教培行业,你会发现中国的教培行业原来线下有 40 万家教培机构,里面当然也包含了很多素质类的,K12 最起码应该有一半,20 万到 30 万家。但是我们看线上的双师直播大班课,基本就这几家。其它家是不是还能再进来,我认为非常难。能够进到线上双师直播大班课这个领域相对是比较困难,基本上这些 10 家左右。

俞老师前两天也讲,他也认为未来线上双师直播大班课可能有 10 家左右。10 家如果平均分的话,800 亿的规模,每一家就是 80 亿。80 亿相当于什么概念?中国今天线下教培企业,真正年收入过 80 亿的只有两家,新东方跟好未来,其他所有的企业没有过 80 亿的。今天中国的在线双师直播大班课的企业,想一想未来他们的一个空间,一个成长期。

所以为什么跟谁学这么快能够企业上市,并且成为一个现在超过 100 亿美金市值的一家企业,这个是非常了不起的。核心大家都看到,线上的门槛非常高,玩家不多,同时大家还享受了未来非常大的一个市场空间。

另外我们看一对一,其实我个人还是比较看好 K12 在线一对一未来的发展。我刚才讲了,一对一的线上跟线下教学效果的衰减度是最低的,那么中国现在做线上一对一的也只有这几家,掌门、轻轻教育、学霸君、三好,基本就这几家。

为什么这么少?最主要的大家一直认为说一对一规模不经济,资本不感兴趣。但是我相信这个观点很快也会改变,因为恰恰 K12 领域线上的一对一跟线下的一对一是非常不同的。它规模了以后,它一定是经济,这个可能跟少儿英语在线一对一是不同的,因为 LTV(life time value,生命周期总价值,意为客户终生价值,是公司从用户所有的互动中所得到的全部经济收益的总和。) 要大的多,也更刚需。线上一对一未来的发展空间也是非常大,它也是一个刚需。

同样地,线上一对一这个领域,进入门槛也是非常高。原因为什么?教育不是一般的一个 C 端的互联网产品,教育其实对组织运营能力的要求非常高,门槛非常高。为什么学而思网校,为什么猿辅导、作业帮这一次能够承接出 2000 万的免费学生?大家知道这几家企业,他们都是上万人的员工,我们线下机构里面真正过万人的也不多,新东方、好未来可能过了,其他很多机构都不到 1 万人。但是大家知道学而思网校、猿辅导作业帮基本员工都是过万人,有几千个班主任。一家过万人企业,并且又是一家互联网的企业,跟科技结合非常紧密的,其实对企业的组织运营能力要求还是非常高。

比如说轻轻教育,我们现在供给端有几万个老师,几万个一对一老师。你想想看这么一个供应链的打造,如果你没有几年的积累,你是非常难以把它很快打造起来的。

在线教育企业的核心不是在线,它的核心还是一家教育服务企业。它既有对科技的需求,又有教学教研需要时间去沉淀,它的所有的班主任组织体系的打造,需要时间积累,所以它每一个环节都需要时间熬出来。大家可能看跟谁学,为什么一下子涨那么快,但是大家想想陈向东老师,他原来做过新东方的执行总裁,他在线下企业做了很多年,跟谁学也做了五六年了,这些都是需要时间打磨的。

疫情没有改变教育行业的本质,还是要提供好的效果

疫情后,我个人的一个认知就是说 K12 教育行业的本质没有改变,无论是线上和线下。它的本质,你还是要给家长给孩子要提供好的效果。好的效果其实非常明确,教育能提供的好效果,这种就是提分。家长把孩子送到教培的核心的一个要求就是提分,为什么?因为孩子的时间是不可逆的,所以价格不是第一位,第一位还是好效果。

所以站在好效果这个角度来讲,最近很多人讲说疫情以后很多学生会回到线下。是的,一定会有很多的学生会回到线下,线下的课堂的教学效果,特别是线下班课跟线上班课还是很不同。

所以我们说 K12 教育的本质没有改变。

第一,要有好的老师,上课老师要好,特别是在线双师大班课,你老师一定要好,能够跟学生很好的互动,当然你要有教研,很长时间的教研。

第二,要有好课堂。如果说在线教育,你怎么能保证你的课堂的教学效果,首先从技术方面你最起码不要卡顿对不对,基于课堂,你肯定有很多的通过 AI 的手段,能够去对这堂课做分析。

第三,要有好的服务。中国的大部分孩子之所以选择课外辅导,是因为很多孩子缺乏自律性,还是要有人去盯他,比如说为什么双师直播大班课都配备了一个角色叫班主任,班主任就是提供服务,包括一些答疑、订正、鼓舞激励孩子,所以服务也缺不了。

你可以做小而美,你有好的教育效果,你也可以很好地生存。当然如果说你要做大,那大的前提也是要提供好的效果,如果你无法提供好的效果,基本上面对竞争也很难走下去。

所以,疫情后我认为教育的本质没有变,无论是线上还是线下,你的核心还是要给学生提供好效果。你所有的东西都要围绕这个去做,包括线上因为有很多环境条件不具备,你要通过什么手段能够去达成好的效果。

现场 Q&A 环节

Q:疫情让在线教育的流量猛增,企业应该怎么能接得住?

刘常科: 我自己的一个认知,我觉得核心还是你有没有接的能力。大部分企业是接不住流量的。因为教育服务不完全是一个流量生意,它如果是一个流量生意的话,今天的头条、腾讯、百度,他们都应该做的很好了,但现状不是。

Q:请给行业的创业者提供一些经验和建议。

刘常科: 我刚才也讲了,在线教育最大的问题,它相对来讲门槛还是比较高的,所以我说在线双师直播大班课,基本上现在就这么多家了。在线一对一它的竞争门槛也是比较高,因为你要去组织全国几万个老师,这件事情其实也不是那么容易的。还有技术的要求、产品的要求、组织要求其实也不容易。

但是我看到随着消费者这一波他们在线习惯培养起来以后,有两个维度创业者可以进来。第一个就是同城在线小班课,巨头很难参与,因为它是一个巷战,它不是一个坦克战,也不是一个空战,巷战我觉得反而其实可以避开跟那些线上巨头的竞争。另外一个就是我们现在也没有可能利用快手、抖音甚至微信直播。现在直播非常火爆,怎么能够跟直播做结合,做一些创业项目,我觉得这里应该也是有机会。

Q:在线教育企业生存的底层的核心能力是什么?

刘常科: 首先我刚才讲,在线教育的核心是教育,不是在线,所以它一定离不开教育的本质,教育的本质还是提供教学结果,需要围绕老师好、内容好、课堂好、服务好来做,这些都是考验组织运营能力的。

我认为在线教育底层核心可能还是组织运营能力。你基本上我们刚才讲的在线双师直播大班课,还有在线一对一企业都是上万人规模,并且这上万人的规模是做服务业,做履约。你要去把服务履约提供到位,所以这件事情它底层的核心能力还是一个组织运营,你组织运营能力是不是足够,能够提供好的老师、好的内容、好的课堂、好的服务,从而让学生拿到一个好的效果。

Q:线下中小型机构有没有机会和大的在线机构合作?大机构有没有这方面的需求?

刘常科: 我相信肯定是有的。因为在线教育让行业的分工更加明晰了。大家想想我们原来在任何一个小地方,如果你做一个线下机构,几乎麻雀虽小,五脏俱全。你要做营销,你要能够招到学生,你还要做教学教研,你要解决老师的招聘、老师留存,老师绩效考核、老师的评测,要做好学生的服务,所有的东西、全链条都要做。

但今天,你可以跟在线教育企业做合作,你做你擅长的事情。比如说你在当地你做什么?你在当地你主要做招生,做你的服务。教学教研这些事情,你可以交给在线机构去做。而你在当地更多的是做本地化,比如招生、跟用户建立亲密关系,包括一些后续的服务,我认为这个是可行的。

在线教育的核心是供应链的重构。原来在一个地方开个学校,学生在当地,老师要在当地,所以供应链基本上就在当地。但今天在线教育可以在全国建供应链。为什么今天学而思网校、猿辅导这些机构能够提供同时服务上千万的学生,原因是它可以把供应链放在全国各地,比如他的辅导老师可能在西安、在镇江、在济南。

所以,在线教育的核心是供应链的重构,让成本结构也更加合理。在上海一个老师生活在上海,你的成本可能就要 1 万块钱。但如果老师在西安,可能只要 6000 块钱就可以。在线教育重构了整个教育培训行业的供应链体系,从而也重构了它的成本结构。

Q:在线教培和线下机构,哪些方面可以用 AI 代替人工?

刘常科: 我觉得这个问题大家现在想的比较多,实话我还没什么太多研究,但我认为 K12 阶段的很多学生,其实补课最主要的是解决学习自律性不足的问题。所以为什么双师直播大班课老师那么牛,还要配一个辅导老师,因为学生还是要人去服务。

我觉得服务这件事情, AI 很难代替。教育是涉及人性的,对于学生,需要鼓舞他、激励他,我认为在这件事情上 AI 是代替不了人的,可能人还是要存在着。当然,我认为 AI 未来可能辅助老师更好地教学。它可以辅助学生,它不是个替代关系。它只会让学生的学习更加高效,老师的教学更加高效。我认为替代这个事情,反正我是不太能接受这个词,两者还是应该结合在一起。

Q:线下教培怎么样结合线上,让自己更加强大?

刘常科: 我刚才讲了线下教培,你未来还是在当地,一定要拥抱线上,想办法做一个新的业态,叫在线同城小班课。你的招生在本地,服务在本地,能够跟本地的家长学生互动,然后教学内容又紧扣本地的教学进度、考情学情,所以我认为这个必须结合。因为消费者已经被教育,接受很多东西。

可能未来一定要线上线下结合。比如说有关学生的未来的很多的作业、测试,包括一些跟进答疑都可以在线上完成。但线下的课堂可能还是需要的。

我认为这样反而让你更强大,不要在意一些在线双师直播大班课会跟你竞争,它没法跟你干巷战这个活。当然你做巷战,结合这个优势核心,还是你能够给当地的学生提供更好的教学效果。你既有本地化,又结合线上线下的优势,能够提供比在线双师直播大班课更好的效果,就会更强。

Q:双师、三师甚至多师模式还有没有机会?

刘常科: 如果你做在线双师直播大班课机会不大,但是你做本地的同城的在线小班课,我认为机会非常大,因为消费者这次已经被完全教育了,他们接受线上的一些东西,但又很多消费者认为自己的孩子还是要在线下那个班课场景里面,所以我认为同城在线小班课应该也是非常有机会。

Q:为什么要把轻轻家教改为轻轻教育?

刘常科: 这个问题提得很好。2014 年,我从昂立教育出来、创办轻轻家教的时候,想法很朴实,当时线上还没那么热,我们看到一个非常大的趋势,各行各业都在从「到店」向「到家」转移。在教育行业,我们认为消费者有一个很刚性的需求,就不是自己把孩子送到教培机构了,因为路上要花费很多时间,有条件的话想请老师上门来教,所以我们当时就起了个名字叫轻轻家教,做上门业务。

但我们从前年开始,逐渐转到在线。去年,线上业务大概占 50% 。今年大概占 85% ,线下业务只有 10%~15% 的比例。家教给人感觉还是个线下上门的,所以我们基于这一点,改名为轻轻教育。因为我们主要是做在线,目前专注于在线一对一业务。

Q:您在教育行业创业经历都很成功,请您分享一下心得。

刘常科: 其实也没有很成功,我做事比较坚持,认准了不轻易放弃。我这么多年就做了两个公司,第一个就是做昂立教育,做了二十几年。我们那个年代赶上了好时间,不像今天竞争那么激烈,我们又在上海,反正吭哧吭哧做。后来因为我们做得还不错,所以 2014 年我们就上市了。

上市前后,我看到线下教培模式的一些局限,看到「到家」、「在线」的趋势,上市后,我就出来做了轻轻教育。就这两段经历,也没有什么讲成功不成功,反正就认准了一件事情,就是不撞南墙不回头,一直坚持下去,我相信总归可以做成。

马云不也讲了,你每天比昨天都进步一点点,做时间的朋友慢慢积累,总归是可以做成的。特别是教育这个行业,我经常讲教育它像长跑,很难快。因为家长他一定是基于体验、口碑去传播的。所以它是个长跑,教育企业的一些创始人都在长跑,我也是一个马拉松爱好者,跑了接近 10 年,应该是比较资深的马拉松爱好者,个人全马最好成绩是 2 小时 59 分。所以我其实做企业都当成一个长跑在做,反正也挺享受的,就这样做下来。

本篇总结

1,疫情以后 ,整个线下教育培训机构行业会呈现非常明显的哑铃型结构。哑铃结构的一端是大型机构,另一端是离用户近、生命力顽强的小型机构。

2,在线教育重构了整个教育培训行业的供应链体系,从而也重构了它的成本结构。

3,疫情没有改变 K12 教育行业的本质。无论是线上还是线下,核心还是要给学生提供好效果。

4,教育服务不完全是一个流量生意。它像长跑,很难快。

(本文来源「多知网」,欢迎转发至朋友圈。)

2020,旅游行业的翻牌与重启 | 峰瑞研究所 疫情之后,教育的生死淘汰赛 | 峰瑞研究所 疫情过后,生鲜、餐饮、食品的新格局 | 峰瑞研究所 疫情之后,「好公司」的新时代 | 峰瑞研究所 李丰专栏16 | 生鲜零售——从二级市场学习早期投资 李丰新年展望 | 一张图看清2020中国机会 物流行业会诞生Uber、滴滴这样的企业吗?|峰瑞研究所-从投资中学投资