心资本刘艳晨 | 当能源站在下一次跃迁边缘:VC 视角下的可控核聚变 | 心声 VOICE

“终极能源”正在从科幻想象走向工程现实。

在 AI、航天、制造业全面迈向能源密集型时代的今天,人类文明正在经历新的临界点。传统能源体系已逼近极限,而“终极能源”——可控核聚变,正在从科幻想象走向工程现实。

| 心资本 刘艳晨

| 全文总计5000字,预计阅读时间8-10min

在过去的三百年里,人类的每一次重大技术跃迁,都伴随着能源体系的变迁:蒸汽机让文明跨入工业时代,电气化推动城市扩张,石油体系塑造现代交通,光伏和风电开启可再生能源浪潮。但当我们进入 AI 时代,能源需求正在急速上升,“可控核聚变”被誉为终极能源,这个曾经只存在于科幻电影和实验室里的词——重新回到大众视野。

什么是可控核聚变?

可控核聚变,就是在地球上造一个人造“小太阳”。太阳的能量来源,是氢原子在极端高温高压下融合成氦原子,同时释放巨大能量的过程。

聚变的本质,是让两个轻原子核走得足够近,从而发生融合。然而两个带正电的原子核天然会相互排斥,所以要让它们“靠近”,就必须创造极端条件:超过 1 亿摄氏度的温度、极高的粒子密度,以及足够长的约束时间——这三者的乘积叫做“聚变三重积”,当其超过一定临界值的时候,聚变反应产生净能量增益,即Q>1,比如氘氚聚变的聚变三重积需要超过3*10²¹keV・s/m³。

做一个简单的“烧炉子”比喻,要让两个带正电的原子核在地球上“愿意靠近”,必须让它们处在一个极端高温的“炉子”里,让“等离子体”在这个炉子里碰撞发生聚变。

而这个炉子的难度跟炼钢完全不是一个数量级,不同燃料要达到的“点火温度”差异极大:

· 氘–氚(D-T)的炉子,至少要烧到1亿度

· 氘–氘(D-D)需要更高的温度,数亿度

· 氘–氦3(D-He3)需要更高的温度,数亿度

· 氢–硼(p–B11)无中子辐照,但需要30亿度

这不是地球上的任何材料能承受的温度,因此必须用磁场来约束住这些等离子体,可以想象等离子体在炉内被无形的磁力“束缚”着。

而为什么说可控核聚变是“终极能源”?

首先,聚变的能量密度极高。一升海水中提取的氘不足指甲大小,却能释放相当于几百升汽油的能量。把全球一年的电力需求换算成聚变燃料,只需要几十吨的氘和氚,这在人类能源体系里几乎是“无限”。

其次,聚变是天然安全的。与裂变不同,聚变反应无法自持,一旦外部能量或燃料中断,反应会立即停止。因此不存在堆芯熔毁,也不存在链式反应失控。

第三,聚变几乎不产生难处理的核废料,排放中子寿命短,不会留下高风险的长期放射性物质。

How?三条主要的聚变路径

可控核聚变的关键在于对于等离子体的约束。磁约束、惯性约束、磁惯性约束是核聚变的三大核心约束技术路线:

1)磁约束: 靠强磁场形成“无形牢笼”,将高温等离子体与容器壁隔离,维持等离子体的约束,如托卡马克、仿星器等,这些装置适合大功率聚变装置;

2)惯性约束: 通过激光/离子束瞬间轰击燃料靶丸,利用燃料自身惯性实现毫秒级压缩升温(如美国NIF装置),特点是结构紧凑但难以稳态运行;

3)磁惯性约束是折中方案,以磁场辅助约束,结合惯性压缩的瞬时高压,兼顾结构简化与约束效率,降低装置成本,这是过去数年较多的创业公司最关注的路线。

What? 主流的聚变装置

对应以上的三种约束,我们简单介绍一下市场上主要的装置类型,在此可以把不同装置想象成不同形状的“炉子”。

1. 托卡马克

托卡马克是全球研究时间最长的磁约束装置。装置通常巨大,像一个“甜甜圈形状的炉子”,托卡马克本质是利用环形磁场让等离子体在环状腔体里高速运行,托卡马克中的磁场像钢筋一样构建起了“甜甜圈”的骨架,把等离子体像水泥一样,牢牢地“绑”在钢筋上。球形托卡马克是托卡马克的一种变形结构。

托卡马克的优点在于:研究历史长、数据积累丰富,有望实现持续稳态运行;但同时也是成本最高、工程最复杂的路线之一,建设周期很长,一般都是百亿人民币以上的投资。由于历史原因,大部分国家队都选择了托卡马克路线。但目前还有几大科学问题等待人们通过工程实验来解决,比如等离子体大破裂的防控、氚自持,第一壁等。

由于托卡马克太过复杂和高成本,由中、美、俄、欧盟等七方联合发起共同建设的ITER(国际热核聚变实验堆)是目前全球在建的最大的托卡马克装置。其核心目标是验证可控核聚变的工程可行性,总投资超过200亿欧元,建设周期长达30年(2008年动工,在延迟了9年之后,最新计划是2035年完成实验)。

民营公司方面,美国的CFS 是高温超导紧凑型托卡马克的领先公司,英国的Tokamak Energy是典型的球形托卡马克公司。

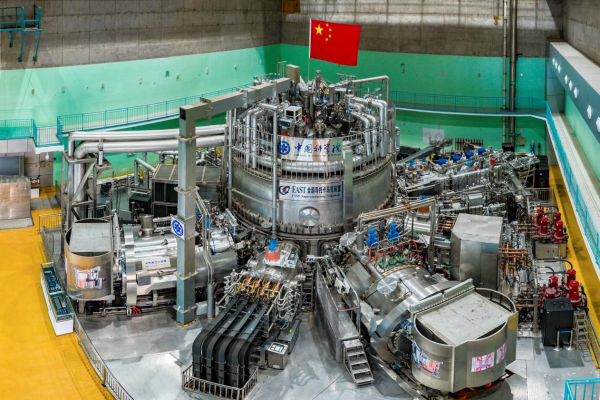

在我国,中核西南物理研究所的环流3号,中科院等离子物理研究所的EAST装置,以及今年启动的 BEST都是托卡马克装置。民营公司中,能量奇点属于高温超导紧凑型托卡马克,中国的新奥聚变、星环聚变专注于球形托卡马克路线。

世界首个全超导托卡马克装置EAST

2. 仿星器

仿星器是一种具有三维扭曲的线圈的环状结构,有点像“拧麻花”,但等离子稳态运行方面比托卡马克更有优势,缺点是结构复杂,工程难度极大,造价也不菲。

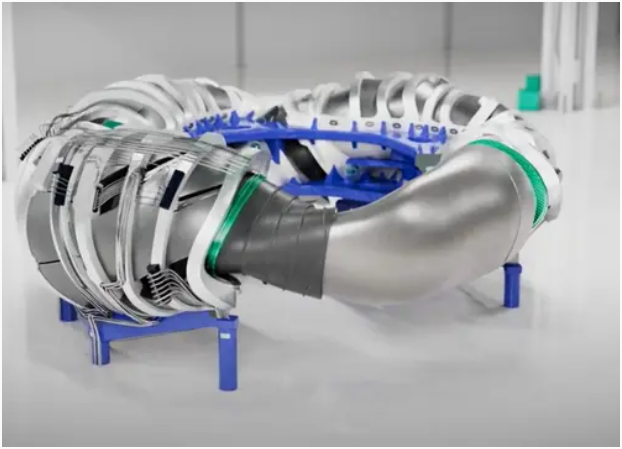

美国的Type One Energy,德国的Proxima Fusion是较为领先的仿星器聚变公司。中国的首台准环对称仿星器是由西南交通大学建设。

Proxima Fusion公开商业规模仿星器设计

3. 激光聚变

通过激光或粒子束在极短时间内压缩燃料球至极高密度,触发聚变。想象一下,把燃料球瞬间用超级强激光点燃,把球压缩到极端再释放能量。但这一切都是瞬态发生,而不是持续点火的。

激光聚变的优势是能瞬间模拟恒星核心,但问题在于激光效率、重复点火能力、装置寿命也是需要攻克的工程化门槛。

其中最著名的是美国国家点火装置(NIF) ,其在2022实验中已经达到了Q=1.5,首次在实验室实现了净能量输出。典型的初创公司包括美国的 Xcimer Energy,Longview Fusion等。

美国国家点火装置(NIF)

4. FRC场反位形

FRC(场反位形)是一种直线型的磁约束装置,其核心原理是:等离子体自身产生的磁场与外部磁场反向,形成封闭环形磁场,像 "磁笼" 般约束高温等离子体。

可以想象一下,这个直线型装置像两个“炮筒”连接在一起,中心就是“炉膛”。聚变反应就是在两端同时"点燃"两团等离子体,通过磁场将这两团"火焰"加速到极高速度,在装置的中心"炉膛"相撞,碰撞时的压力和密度都极高,用磁场进行快速压缩,温度飙升至1亿℃以上,发生聚变。

与传统"炉子"(如托卡马克)相比,FRC的结构更简单,迭代快,造价仅为托卡马克的1/5至1/10,有望成为首个实现商业化的核聚变技术,也是国内外较多VC关注的技术路线。

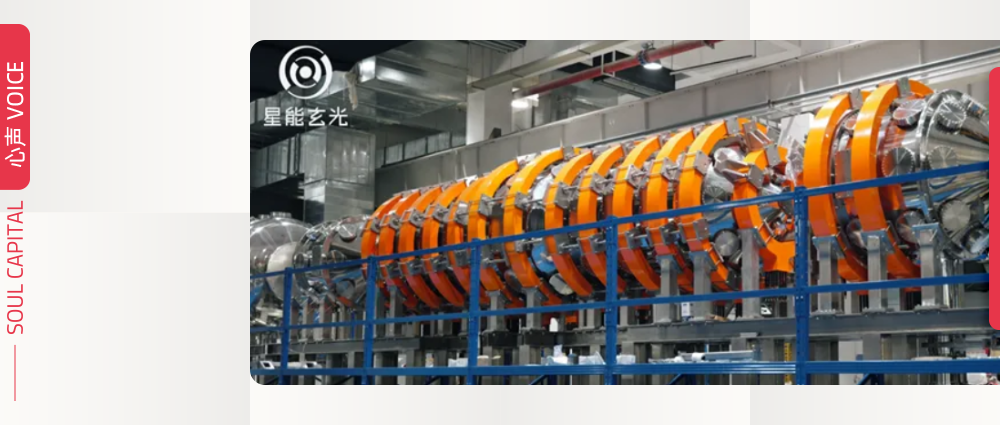

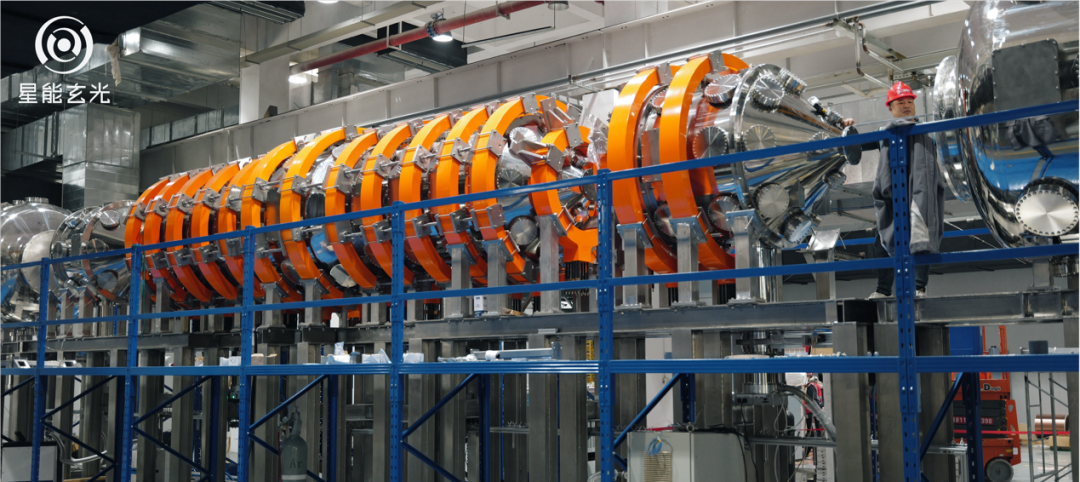

国际上较领先的FRC路线的公司是美国的TAE和Helion Energy。在国内,我们投资的星能玄光就是FRC的头部公司,其团队在直线型装置上有十多年的研发和工程经验(直线型装置包括磁镜、FRC等)。

星能玄光直线型装置

When? 聚变商业化时间表

长期以来,“永远的50年”是一句被聚变界反复调侃的问题。我们观察,2021年似乎是聚变行业一个重要的里程碑。从2021 年之后,资本的态度开始发生明显变化。其背后主要有三条驱动因素:

第一,工程关键变量出现突破。 最典型的是Commonwealth Fusion Systems(CFS)在 2021 年宣布其 “20T高温超导磁体”测试成功,这一技术使得核聚变装置所需的超导磁体体积和成本能够大幅减小,据称可以将托卡马克装置的体积和成本缩减40倍。这个突破被普遍视为聚变从“科学问题”转向“工程问题”的关口。

第二,创业公司的参数进展显著,让市场看到了希望。 例如 Helion Energy 宣布在其第六代 Trenta 装置中达成超过1亿摄氏度的等离子体温度,同时Helion 与微软签署了2028 年向其交付聚变电力的对赌协议。 另一家FRC的头部公司TAE,在其 Norman 装置中实现了直接通过中性束形成场反位形,并于近期宣布决定跳过第六代原型机 Copernicus,直接启动首座商业示范聚变电站 Da Vinci 的建设,大幅缩短商业化时间表,预计2030 年代初实现聚变能源商业化交付。

**第三,市场对电力的需求大幅增强。**AI、数据中心、算力扩展、卫星互联网、碳中和目标,使得未来几十年能源需求将指数级增长。这意味着能源技术的革命并不仅仅是依赖实验室技术,而是出于“产业硬需求”的驱动。

在政府端,2021 年之后,各国都加大了对聚变的投入,美国能源部(DOE)、英国、日本、中国聚变规划以及全球头部公司陆续公布了路线图,让时间表第一次出现了收敛趋势。

2025–2030 年:工程验证期 这一阶段的核心是让装置达到“Q>1”——也就是能量输出大于输入。中国的BEST计划在2030年通过聚变发电点亮第一盏灯。

2030–2040 年:早期商业化 预计全球将出现 10–50 兆瓦级的小型聚变发电机组,设备将从科研实验逐步走向能源设施。目前多个国家的路线图都把这一阶段视为“聚变并网的关键窗口”。

2040 年后:规模化扩张 成本下降、模块化方案出现、设备标准化,聚变工业有望像光伏一样进入规模增长期。

因此,当聚变正在从“科学验证”进入“工程建设”阶段,它就具备了被投资、被产业化的基础。

中国的可控核聚变产业格局

相比美国由民营和高校驱动,中国的聚变生态是由国家队为主导的战略重点赛道。国家已经将聚变纳入十五五规划的“六大未来前沿产业”之一,给予了明确战略地位。省市地方纷纷参与布局,资源向聚变方向倾斜,比如上海、合肥等地已经明确了要建设聚变产业中心。

中国目前的可控核聚变产业主要由三类力量的推动。第一类是央企体系,具备资源和规模优势;第二类是地方国资支持的企业,强调产城融合和产业布局;第三类是民营创新公司,以技术灵活、结构轻、迭代快为特点。

我们认为这三类力量并非谁取代谁,而是形成一个完整生态:科研探索、工程实现与商业创新的组合,类似于中国在航空航天和半导体形成的多层结构。这意味着,国企承担大型示范工程堆的任务,而民营团队则呈现多路线探索格局,与国家队形成互补。

比如除了中国聚变能源有限公司承担大型示范工程,地方国资如聚变新能积极推动的BEST建设;而民营企业,例如星能玄光、星环聚变等各自基于不同路线展开工程化探索。同时还有Z-箍缩、仿星器、激光聚变等的初创公司在陆续成立。

人才方面,中国拥有中科院等离子体所、中核西南物理研究院、中科大、华中科大、清华核研院、上海交大等科研院所,聚集了一批具备"科研+工程"能力的年轻骨干人才。同时产业链方面,从超导带材、高场磁体、真空系统、诊断设备,到未来反应堆建造、运维体系,整体正在加速形成。

因此我们很欣喜的看到,中国具备了"政府牵头"、"科研人才"、"产业链"和"资本支持"几大要素,现在正是VC投资的最佳时机。

VC 判断聚变公司的"第一性原理"

可控核聚变是个技术密集型的产业,但对 VC 而言,真正的投资价值不在于纠结技术细节的优劣,而在于穿透迷雾后,锚定三条底层判断原则:

第一,路线选择: 聚焦"民营资本适配性"。当前聚变技术路线百花齐放,托卡马克、仿星器、直线型装置等均有商业化可能,我们不预判"唯一成功路径",而更关注"现阶段民营资本能高效推进的路径"——核心看三点:投入成本、迭代节奏、商业化潜力。例如,托卡马克需百亿级资金以上的投入,更适合国家队攻坚;而直线型装置(如FRC)凭借低成本、快迭代的特性,更适合分布式发电等场景,比如AI数据中心、偏远山区或者岛屿用电,成为最适合民营资本切入的路径之一。

第二,团队实力: 押注"成建制硬核团队"。聚变创业绝非单一科学家的"单点突破",而是需要有过复杂装置经验的"熟手团队"——必须集齐物理理论、数值模拟、诊断技术、工程落地等多领域专家,形成"科学家+工程师+实干者"的复合型团队,既懂底层物理,又能搞定工程化落地,更具备长期协作的磨合基础。创业是长期的过程,团队的凝聚力和稳定性是重中之重。同时我们相信,等离子体物理突破与产业链成熟将惠及所有聚变路线,因此具备技术迭代的能力也是考验团队的核心实力之一。

第三,资本能力: 考验"持续融资能力"。聚变项目的长周期特性,要求团队不仅有工程硬实力,更要有资本软能力——能否有感染力的叙事能力、有可落地的路线图且让投资人看懂商业化路径,能否绑定政府和产业方形成背后强大的支持,其重要性不亚于技术研发本身。

基于以上逻辑,心资本选择投资星能玄光:其一,直线型FRC路线的紧凑化、小型化优势,更加符合AI时代的"低成本迭代"的推进逻辑,比如可参照SpaceX的成功路径;其二,团队源自中科大,成建制团队,研发节奏与成本控制符合可持续迭代要求,且是国内目前发展得最快的直线型聚变公司;其三,连续两轮融资获得产业方与市场化资本认可,已验证其融资与资源整合能力。

聚变正在从科幻走向工程,未来值得期待

回看过去三年,可控核聚变的发展速度超越了大多数人的想象。

从VC 的角度来看,可控核聚变不是一个技术赌注,而一个工程化、产业化、商业化的机会。当一个行业从"科学问题"转向"工程问题",真正的窗口期往往也随之到来。我们在这个窗口期里,希望能践行我们的长期主义视角,通过前瞻视野、深入研究、务实判断,参与这场能源革命。

我们相信,在政策引导、人才涌流、资本加持的合力作用下,未来可控核聚变发电终将实现。

让我们一起,见证这场人类文明在能源层面的下一次跃迁。

心资本成立于2022年,是一家专注于科技和数字化领域的中国早期风险投资基金。 心资本的团队主要由光速中国的创始合伙人韩彦、核心投资人、首席财务官以及来自产业的资深投资人组成。团队过往投资案例包括A轮投资的小鹏汽车(NYSE:XPEV, 09868.HK)、满帮集团(NYSE:YMM),以及信也科技(NYSE:FINV)、速腾聚创(02498.HK)、百川智能、运满满冷运、樊登读书、环世物流、微纳星空、蓝箭航天、蓝湖、星期零等。 心资本扎根中国,放眼全球,致力于在非共识中寻找真正的价值。心资本尊重"人"的价值,倡导"心"的潜力,期待陪伴更多中国年轻企业家做强中国、走向世界。